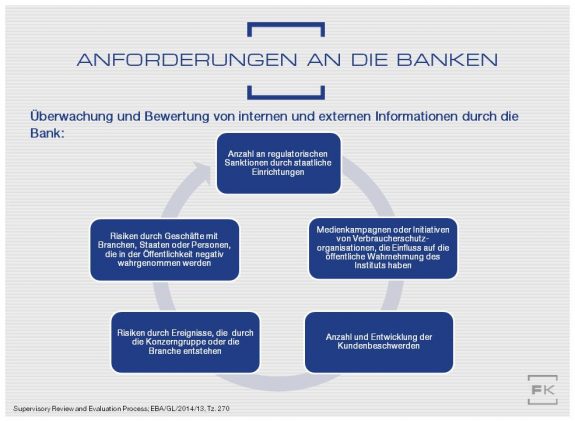

Es steht nicht gut um den Ruf der Banken. Seit der Wirtschaftskrise geht es bergab mit der einst so renommierten Branche. Dass die Verantwortlichen selbst dies erkannt haben, bemerkt man unter anderem an den immer strengeren Regularien. Denn ein Teil davon setzt sich explizit mit den Risiken auseinander, die sich aus Reputationsverlust ergeben. Vor knapp zwei Jahren veröffentlichte die European Banking Authority (EBA) bereits die Vorschriften zu den sogenannten RepRisks. In den SREP-Guidelines (Supervisory Review and Evaluation Process) wurde erstmals ein verbindlicher Rahmen für den Umgang mit Reputationsrisiken definiert. Sie wurden als eigenständige Risikoart verordnet.

Das ist insofern ausschlaggebend, da die Banken ihre Reputation fortan als eigenständiges Non-Financial Risk in ihre Messung aufnehmen müssen. Die Anforderung an die Banken: Eine klare und effektive Kommunikationsstrategie, mit der die Bank auf gefährdende Ereignisse reagiert!

Die Herausforderung besteht darin, dass längst nicht für jede Art von Bank die gleichen Risiken gelten. Abhängig von Zielsetzung, Geschäftsmodell und vor allem auch vom Image variiert, wo die größten Gefahren lauern. So löst unethisches Verhalten in einer öffentlich-rechtlichen Bank wohl noch größere Empörung aus, als das einer Privatbank. Einige Attribute wie Kompetenz, Vertrauen und Integrität möchte sicherlich jede Bank für sich beanspruchen, bei anderen wie Soziales Engagement oder Internationalität kommt es drauf an.

Um herauszufinden, auf was es bei der eigenen Bank ankommt, lohnt es sich, die fünf Faktoren der Reputation mit der eigenen Zielsetzung abzugleichen und zu priorisieren:

- Performance des Managements

- Produkt- und Service-Performance

- Performance durch Nachhaltigkeit

- Arbeitgeber-Performance

- Wirtschaftliche Performance

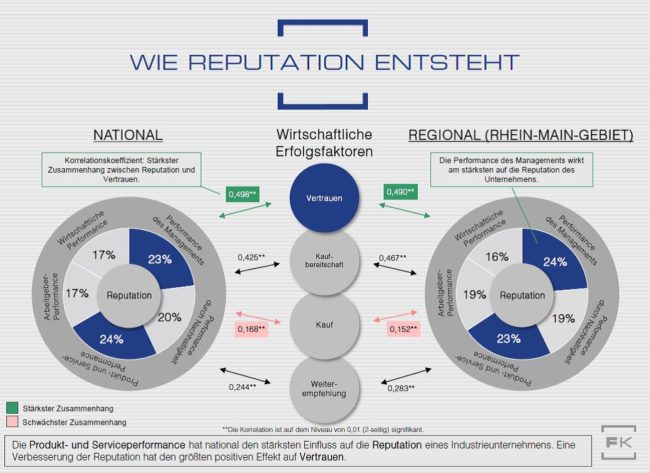

Für die Branche insgesamt haben wir bereits die entscheidenden Faktoren identifiziert: Die Produkt- und Serviceperformance und die Performance des Managements haben national den stärksten Einfluss auf die Reputation einer Bank. Hier ist ausschlaggebend, dass nicht die tatsächlichen Verhältnisse analysiert werden, sondern deren Wahrnehmung bei den Stakeholdern (Kunden, Geschäftspartner, Mitarbeiter, Soziales Umfeld, Interessensvertretungen, Staatliche Institutionen etc.).

Die Devise, um einem Reputationsverlust vorzubeugen heißt: Prävention. Mit Hilfe der Dreifaltigkeit des Reputationsmanagements schafft man Benevolenz und die Voraussetzungen, um schnell und effektiv reagieren zu können.

- Reputationsrisiken suchen und eliminieren

- Gute Reputation aufbauen

- Auf Krisen vorbereiten

Nicht zuletzt sollten die Banken sicherstellen, dass intern tatsächlich alles mit rechten Dingen zugeht. Da früher oder später die Öffentlichkeit erfährt, wenn man in Schieflage gerät, ist man eben entweder darauf vorbereitet oder hat dafür gesorgt, dass es gar nicht erst soweit kommen kann.

Lisa Hyna

Aktuell bei Mediengau: Im Beitrag Krisen-PR: Wie fett macht Nutella wirklich? berichtet Jörg Forthmann darüber, wie die amerikanische Food and Drug Administration (FDA) die Marketingmachenschaften von Nutella enttarnt.