Geldautomatengebühr: Volksbanken setzten gute Reputation leichtfertig aufs Spiel

Banken sind kreativ, wenn es um die Frage geht, wie sie mit Geld Geld verdienen können. But that’s not a bug, it’s a feature: Genau das ist schließlich die Aufgabe der Kreditinstitute. Das heißt aber nicht, dass jede ihrer Ideen gut wäre (siehe Subprimekrise). Einen auffällig schlechten Einfall hatten jetzt rund 150 Volks- und Raiffeisenbanken sowie etwa 40 Sparkassen: Eine Geldautomatengebühr. Die eigenen Kunden sollen fürs Abheben vom Girokonto an den Automaten ihrer Institute zahlen.

Statt des erwarteten Geldregens kassierten die Volksbanken und Sparkassen dafür vor allem eines: Jede Menge schlechter Presse (und Klagen von Verbraucherschützern).

Offensichtlich haben diese Volksbanken und Sparkassen zwei Fehler gleichzeitig gemacht: Sie haben den finanziellen Vorteil der Abhebe-Gebühren über- und die Auswirkung auf ihre Reputation (sowie deren wirtschaftliche Bedeutung) unterschätzt. In Capital und der Süddeutschen Zeitung rechnen Berater vor, dass die mit der Automaten-Gebühr erzielten Mehreinnahmen verschwindend gering sind. Der Schaden an der Reputation ist hingegen groß.

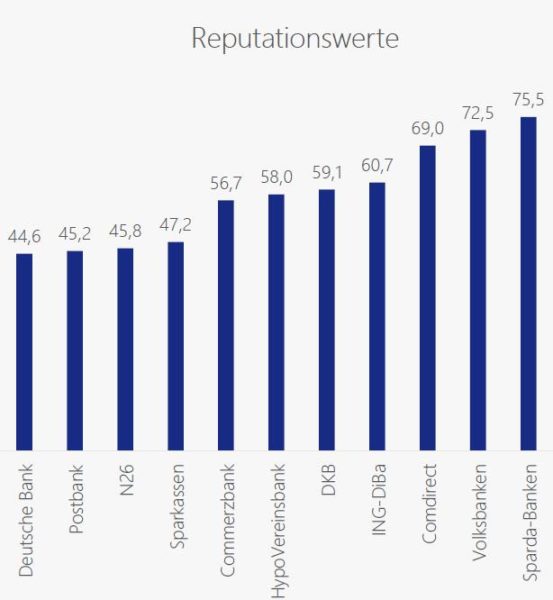

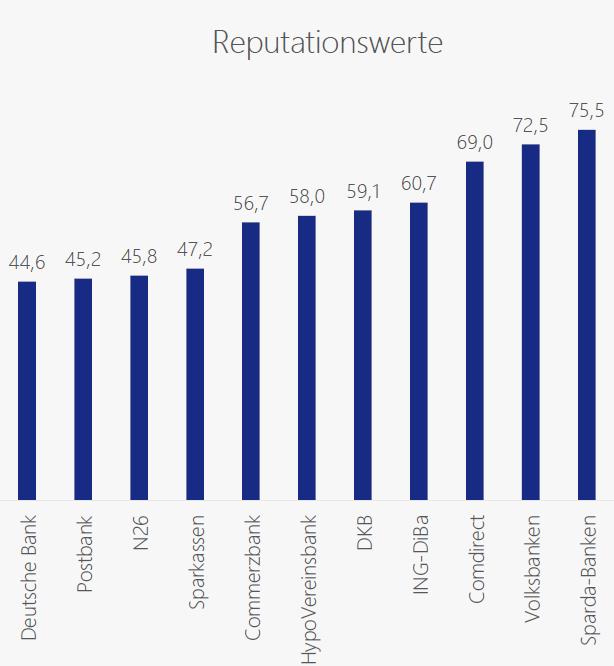

Vor allem die Volksbanken setzten damit ihre bisher außerordentlich gute Reputation unnötig für einen geringen Nutzen aufs Spiel. Wir haben kürzlich für eine interne Studie die Reputation von elf Kreditinstituten in Online-Nachrichten und Social Media über zwölf Monate vor Beginn der Gebühren-Diskussion untersucht. Ergebnis: Auf einer Index-Skala mit theoretisch 100 maximal erreichbaren Punkten landen die Volksbanken mit 72,5 Punkten auf Platz zwei, dicht hinter den ebenfalls genossenschaftlichen Sparda-Banken mit 75,5 Punkten.

Diese gute Platzierung werden die Volksbanken nur halten können, wenn sie sich klar machen: Die gute Reputation ist Teil ihres Kapitals. Natürlich macht die derzeitige ausgedehnte Nullzins-Phase auch drastische und neue Maßnahmen zur Ertrags- und Existenzsicherung der Kreditinstitute notwendig. Wer dabei aber wie in diesem Fall den Einfluss der Maßnahmen auf die Reputation der Bank ignoriert, wird für eine kleine Mehreinnahme pro Kunde mit einem großen Verlust an Kunden bezahlen.

Immerhin: Mehrere der regionalen Geldhäuser haben aus der massiven Medienschelte gelernt und die umstrittenen Gebühren wieder abgeschafft.

Roland Heintze

Derweil, bei Mediengau: Wie der Weltfußballverband für seine schlechte Reputation mit schweren Umsatzverlusten büßt, zeigt Jörg Forthmann in Krisen-PR: FIFA zahlt hohen Preis für Skandale.

![Screenshot Tweet United Airlines CEO Oscar Munz Flight 3411 Non-Apology-Apology "“This is an upsetting event to all of us here at United. I apologise for having to reaccommodate these customers. [...]"](https://www.faktenkontor.de/wp-content/uploads/2017/05/Screenshot-Tweet-United-Airlines-CEO-Oscar-Munz-Flight-3411-Non-Apology-Apology-e1494928970590.jpg)